FINTECH, finanza + tecnologia, tutto semplice no? In realtà se trattassimo questo argomento con un pubblico di vario genere, probabilmente non sarebbero in molti a sapere di cosa stiamo parlando.

Si, è proprio così, magari non ne siamo così consapevoli, ma il Fintech non è più un qualcosa di astruso, è diventato parte centrale delle nostre vite!

Se avessimo discusso 10 anni fa di pagamenti digitali, conti bancari online ed investimenti a portata di smartphone, avreste mai pensato che il mondo del Fintech sarebbe cresciuto a ritmi così elevati?

ALCUNE APPLICAZIONI ED USI DEL FINTECH:

1) MOBILE PAYMENTS

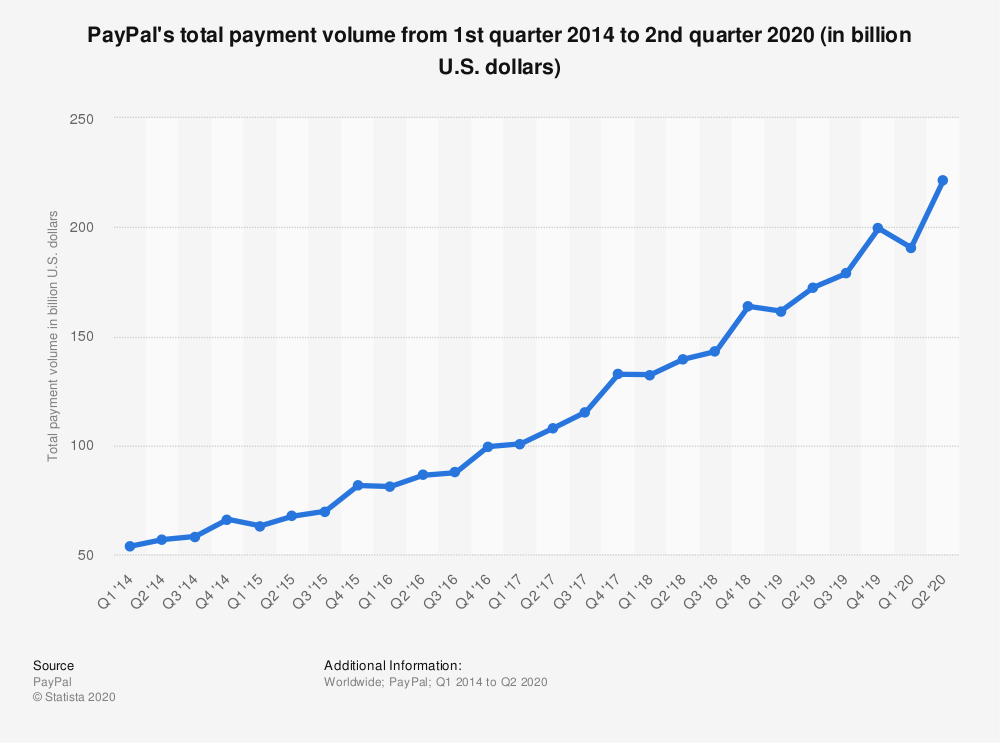

Sembra che chiunque abbia uno smartphone utilizzi una qualche forma di pagamento mobile. In effetti, secondo i dati di Statista, il mercato globale dei pagamenti mobili supera i mille miliardi di dollari nel 2019, dato che sicuramente, con l’avvento della pandemia, sarà cresciuto in maniera vertiginosa. Guardate l’andamento dei volumi di pagamento su PayPal (PYPL) negli ultimi 5 anni;

2) BLOCKCHAIN E CRYPTOVALUTE

Oltre al mondo delle transazioni con le cryptovalute, la blockchain, struttura di dati condivisa e immutabile, viene anche utilizzata per gli Smart Contract, (protocolli informatici che facilitano, verificano, o fanno rispettare, la negoziazione o l’esecuzione di un contratto); per l’identità digitale (si può utilizzare una blockchain per proteggerla e di volta in volta autorizzare la consultazione a terze parti); per il voto (la frode degli elettori è stato spesso un problema importante.

Già in molti stati viene utilizzata la blockchain per le votazioni online, consapevoli che hackerare un sistema di voto abilitato che si appoggia a questo sistema non è un gioco da ragazzi). Queste sono solo pochissime tra le possibili applicazioni della blockchain;

3) APP PER IL BUDGET

Quante volte ci è capitato seduti sul tavolo della cucina, di fare i conti per cercare di inquadrare la nostra situazione finanziaria e l’andamento delle spese? Oggi, grazie alle app di budgeting, il monitoraggio delle spese e la pianificazione dei budget sono diventati facili ed efficienti.

Dati alla mano, una delle offerte FinTech più utilizzate fino ad oggi sono le app per il budget mobile;

4) CONSUMER BANKING

Un’altra categoria che il FinTech sta conquistando è il consumer banking. Al giorno d’oggi, circa 1,7 miliardi di adulti rimangono senza un conto bancario o senza accesso a un provider di denaro mobile.

Ciò è dovuto principalmente al fatto che le banche tradizionali hanno operato in modi che spesso emarginano molte persone povere. I prodotti e servizi bancari di consumo alternativi di FinTech sono progettati per affrontare questo problema di vecchia data. Rendendo i prodotti finanziari più accessibili e convenienti, le imprese FinTech forniscono un’alternativa migliore per i consumatori.

Gli esempi di banche FinTech innovative abbondano e stanno cambiando l’attività bancaria per come la conosciamo;

5) ROBO-ADVISING e STOCK TRADING

Negli ultimi anni, la robo-consulenza ha modificato il settore dell‘asset management nel mondo degli investimenti. Questo innovativo servizio FinTech utilizza una tecnologia di algoritmi intelligenti per fornire consigli intuitivi sull’allocazione degli asset. Con la Robo-Advising, infatti, la gestione del portafoglio ha raggiunto un’efficienza senza precedenti, inclusa la riduzione dei costi. I consulenti finanziari possono ora analizzare numerose opzioni di portafoglio in modo più efficiente, 24 ore su 24, 7 giorni su 7, simultaneamente.

Un altro contributo FinTech popolare e altamente innovativo è l’invenzione delle app di trading. In passato, gli investitori dovevano recarsi in banca o chiamare il proprio broker per acquistare e vendere azioni. Oggi, le app di trading consentono agli investitori di comprare e vendere strumenti con un semplice tocco del dito sui loro smartphone.

6) INSURTECH

Le polizze auto con premio variabile in base al tuo stile di guida sono solo l’inizio: nell’era in cui i dati hanno acquisito un valore inestimabile, siamo certi che l’insurtech abbia un grandissimo potenziale. App per smartphone, dispositivi indossabili, strumenti di elaborazione dei reclami, gestione delle polizze online e elaborazione automatizzata sono solo alcuni degli attuali utilizzi.

L’insurtech è utile per raccogliere e analizzare i dati dei clienti per fornire un servizio migliore e più su misura. Immaginatevi di partire per un viaggio con lo zaino in spalla nel sud-est asiatico, preferireste leggere decine di moduli in assicurazione o stipulare una polizza con pochi click? Alcune startup stanno già sperimentando assicurazioni che durano solo un’ora o che ti coprono se prendi in prestito l’auto di un amico per un giretto. Big Data, Intelligenza Artificiale (AI) e Internet of Things (IoT) sono al centro dell’attuale insurtech, con la maggior parte del capitale che viene investito in queste aree;

7) CROWDFUNDING e DIGITAL LENDING

Il crowfunding ed il digital lending fanno e faranno da volano per l’innovazione in ambito imprenditoriale. Hai un’attività in fase iniziale e sei alla ricerca di sostegno finanziario? Fino a qualche anno fa probabilmente avresti bussato alla porta di molte banche collezionando una serie di due di picche. Oggi invece grazie a questi due progetti, il tema centrale è il progetto e non solo la solvibilità. Non è mai stato così facile trovare venture capital per i propri progetti o finanziarsi tra privati anche a distanza di migliaia di km.

I VANTAGGI DEL FINTECH:

- ACCESSIBILITA’: con gli strumenti FinTech ti basta uno smartphone, un tablet o un pc per “operare” in qualsiasi momento e da qualsiasi posto; investire in borsa, effettuare pagamenti, accedere al credito, gestire il budget personale, trasferire denaro non è mai stato così semplice;

- MINORE BUROCRAZIA: quante volte ti è capitato di perdere una mezza giornata di lavoro per svolgere delle commissioni nella tua banca o assicurazione? Ad oggi con alcune app è possibile aprire un conto corrente in 60 secondi;

- SEMPLICITA’: tutte le applicazioni FinTech hanno una user experience evoluta. I nuovi player adottano una politica consumer-centric, l’esperienza del cliente sta diventando uno dei fattori più importanti per gli attori del FinTech e questo approccio aumenterà esponenzialmente;

- PRICING PIU’ BASSO: le challenger bank sono un esempio lampante di un pricing nettamente più basso rispetto alle banche tradizionali. È sufficiente valutare le spese di struttura risparmiate: ciò incide in maniera netta sui costi a carico del cliente che sono decisamente minori;

IL FINTECH IN EUROPA

L’Italia non è esente da quello che può considerarsi un vero e proprio fenomeno rivoluzionario nel mondo dei servizi finanziari.

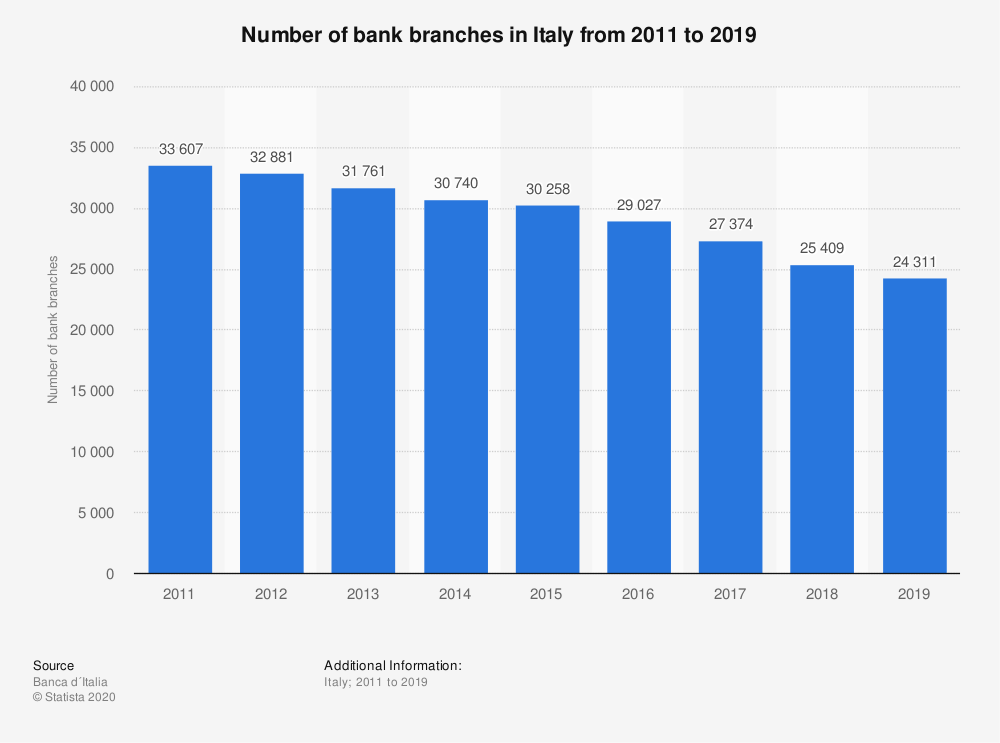

Un dato ci inquieta parecchio. Guardate il lento declino del mondo bancario Italiano: dal 2011 al 2019, il numero delle filiali bancarie è diminuito di circa il 38%!

Il mondo delle banche tradizionali nel 2020 si trova di fronte ad un bivio: riuscirà ad adeguarsi? Molte tra le banche più grandi al mondo sono consapevoli di questo passaggio obbligato. Banco Santander ad esempio, ha recentemente stretto una partnership con Mouro Capital un nuovo fondo di venture capital a gestione autonoma focalizzato su FinTech e attività adiacenti legate al settore dei servizi finanziari. Questo accordo rimarrà un motore chiave dell’ambizione di Santander di essere il miglior partner bancario europeo per le startup, generando valore tangibile attraverso collaborazioni strategiche.

ABN Amro invece, ha fondato il Progetto Hyperledger della Linux Fondation, creando un ecosistema tecnologico che consentirà di registrare, monitorare e autorizzare le transazioni finanziarie digitali in modo sicuro ed efficiente. Ha inoltre investito in TINK, una pratica app finanziaria svedese tra le prime in Europa che consente ai clienti di tenere traccia delle proprie entrate e uscite.

Rimanendo nel contesto europeo e focalizzandoci sul mondo degli investimenti, BBVA, una multinazionale spagnola di servizi finanziari, con quasi 700 miliardi di euro di asset, sta collaborando con la società Multiverse.

L’obiettivo è testare un proof-of-concept che utilizza varie tecnologie di calcolo quantistico per migliorare il processo di ottimizzazione dinamica dei portafogli di investimento, analizzando gli ultimi dati di mercato.

IL FINTECH IN EUROPA

Se analizziamo il contesto italiano però, sono davvero poche le banche che riescono a stare al passo con i tempi. Registriamo ad esempio parecchi tentativi fallimentari di banche minori di adeguarsi a questo impetuoso macro trend. Ci piacerebbe essere ottimisti in merito, ma crediamo che purtroppo nel lungo periodo molte banche, soprattutto quelle minori, verranno spazzate via dall’opera di mutamento attuata dal FinTech.

Una realtà italiana che merita menzione è Illimity bank (ILTY), una startup nata direttamente come digital bank nel 2019 ad alto tasso tecnologico specializzata nel credito alle PMI con potenziale, nell’acquisto e gestione di crediti deteriorati e nei servizi di banca digitale diretta.

Come ci insegna il grande Warren Buffett, il management svolge un ruolo chiave quando vogliamo analizzare un’azienda. Alla guida di Illimity troviamo Corrado Passera, noto per essere l’uomo che ha risanato le Poste Italiane, già conosciuto per le sue grandi esperienze sia in campo politico che come amministratore delegato di grandi banche e aziende del panorama italiano.

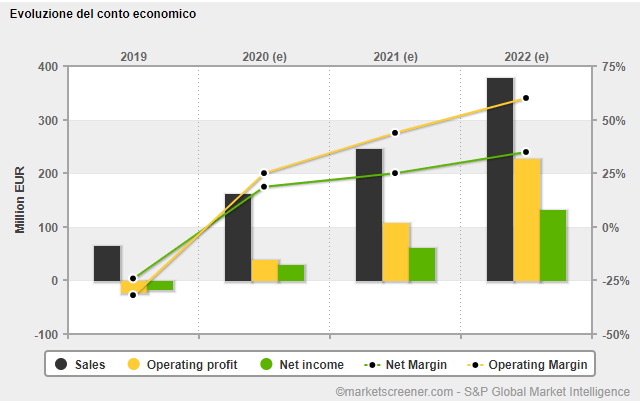

I dati parlano chiaro: nel primo semestre di quest’anno il gruppo ha chiuso il bilancio con un utile netto di 15 milioni rispetto al rosso per -11,4 milioni dello stesso periodo 2019 grazie ai buoni risultati del secondo trimestre nel quale ha avuto profitti pari a 10,3 milioni, il doppio rispetto al dato del primo trimestre (4,5 milioni). Gli analisti stimano una crescita addirittura a 122 milioni per il 2022, prova che sta vivendo davvero un ottimo momentum.

CONCLUSIONI

Crediamo che questo macro trend sia solo agli inizi e siamo certi che si tratti di un buon esempio di come la tecnologia, spesso malvista per molteplici aspetti negativi, può avere un impatto nettamente positivo sulle nostre vite.

E voi che idea vi siete fatti sul FinTech?

Visitate la nostra pagina Instagram @finanza.informale

Finanza Informale

a cura di Nino Scagliola