Come si valuta un’azienda?

Il prezzo delle azioni non è il giusto riferimento per dare un valore ad un’azienda

Nell’articolo di oggi una provocazione per chi non è d’accordo.

Se un’azione viene scambiata a 100 euro, quanto vale?

Potresti rispondere 100 euro, sulla base del fatto che il valore di un’azione rappresenta quanto la gente sia disposta a pagare per essa.

E non saresti il solo, perché è la verità!

Secondo l’ipotesi del “mercato efficiente”, il prezzo che la gente paga per un’azione di una società tiene conto di tutte le informazioni disponibili su quella società.

Sia ciò che è successo in passato, sia ciò che probabilmente succederà in futuro.

Ma non tutti sono d’accordo.

Il valore intrinseco di un’azienda, secondo un value investor

Quando il prezzo di un’azione può essere influenzato da un ‘branco’ di ragazzini su Reddit (es. Wall Street Bets), i prezzi vengono assegnati più a causa della componente emotiva, o dalla parte più avida della personalità umana, piuttosto che razionalmente.

E non sono l’unico a pensarlo: “In effetti, i prezzi di mercato sono spesso insensati” – Warren Buffett

Gli investitori come Buffett ritengono che il prezzo delle azioni di una società spesso non è rappresentativo del suo valore reale.

Invece, riflette altri tipi di fattori – inclusa la popolarità e l’emotività degli investitori nel mercato.

Perché dovrebbe interessarti?

Se si prendono i prezzi di mercato così come sono, si corre il rischio di prendere delle grandi cantonate e di essere sorpresi dai ribassi.

A volte il prezzo delle azioni di una società può avvicinarsi al valore dell’azienda.

Ma un buon investitore deve saper calcolare il valore di un’azienda!

Questo indipendentemente da quello che gli altri sono disposti a pagare per un’azione di quella società.

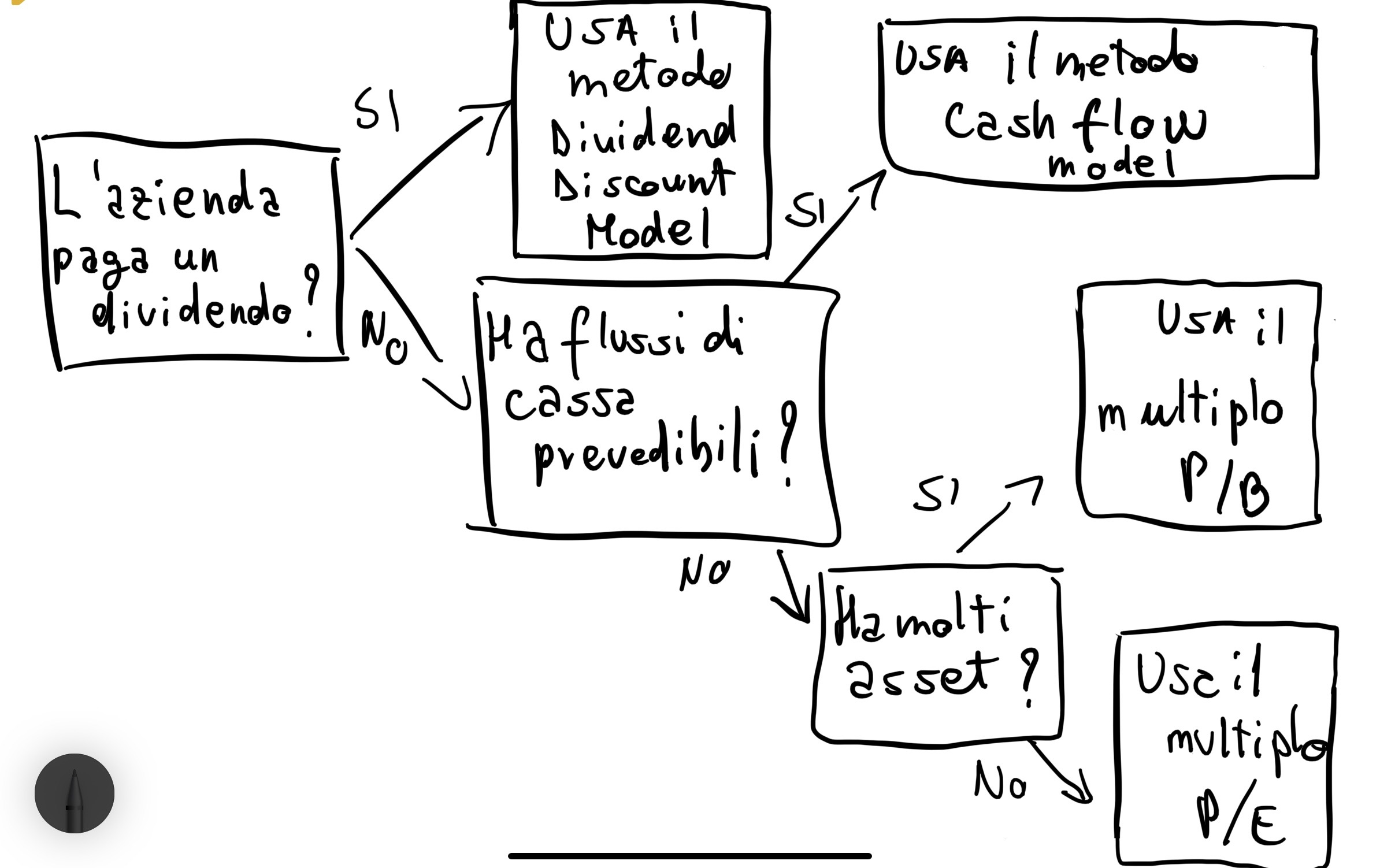

Allora, come si valuta un’azienda?

Le azioni con caratteristiche diverse sono tipicamente valutate con metodi diversi.

Seguire questo diagramma di flusso ti aiuterà a decidere quale tecnica utilizzare a seconda dei casi…

Albero decisionale per la scelta del metodo di valutazione

DCF model: Il modello di valutazione del flusso di cassa

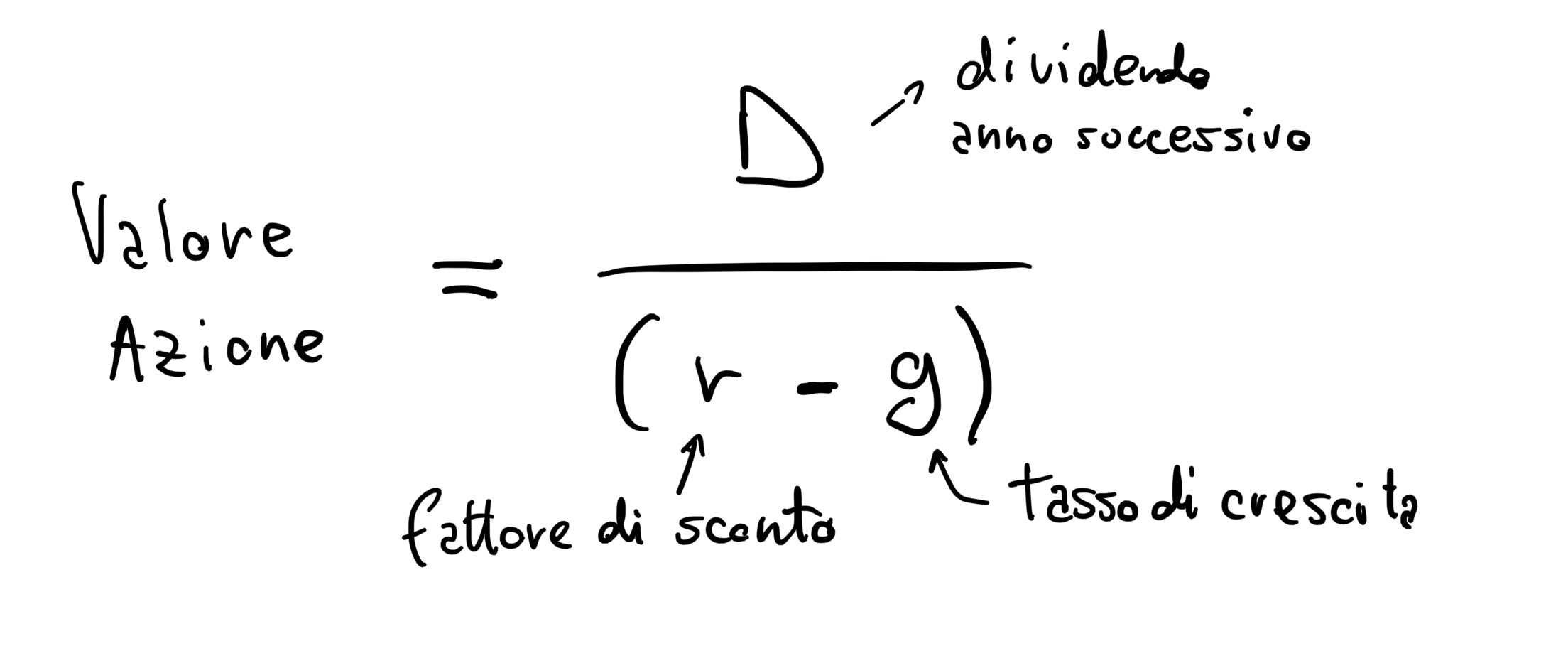

Il modello di sconto dei dividendi calcola quanto vale oggi un’azione, in base a quanti dividendi si incasseranno in caso di flusso regolare.

Una variante popolare è il Gordon Growth Model.

Il modello di valutazione di un’azienda attraverso il calcolo dei dividendi

Diagramma del modello di sconto dei dividendi

D è il valore stimato del dividendo del prossimo anno.

Si può spesso fare un’ipotesi accurata su quale sarà questo valore.

Ad esempio, si può guardare i dividendi precedenti (e se la società ha indicato che li aumenterà o li ridurrà in futuro).

Questi dividendi aumenteranno man mano che l’azienda farà più soldi, a meno che non vengano reinvestiti nella crescita.

È qui che entra in gioco g.

Questo rappresenta, in questo caso il tasso di crescita costante per i dividendi.

La parola chiave qui è costante.

g deve essere stabile e realistico nel lungo termine.

Una società che ha raddoppiato i suoi dividendi ogni anno, per esempio, è improbabile che lo faccia per sempre.

Infatti, g deve essere inferiore o uguale al tasso di crescita economica.

Altrimenti sarebbe una stima inverosimile se g fosse maggiore addirittura dell’intera crescita globale.

Stimare g è difficile.

Le tendenze storiche di crescita potrebbero darti un’idea di ciò che verrà, ma idealmente dovresti immedesimarti nel management che dirige l’azienda.

Infine c’è r, che è il tasso di sconto.

Come si valuta un’azienda? Il modello di valutazione di un’azienda attraverso il Beta

Esiste un modello per capire quanto vale oggi una somma di denaro ricevuta tra dieci anni.

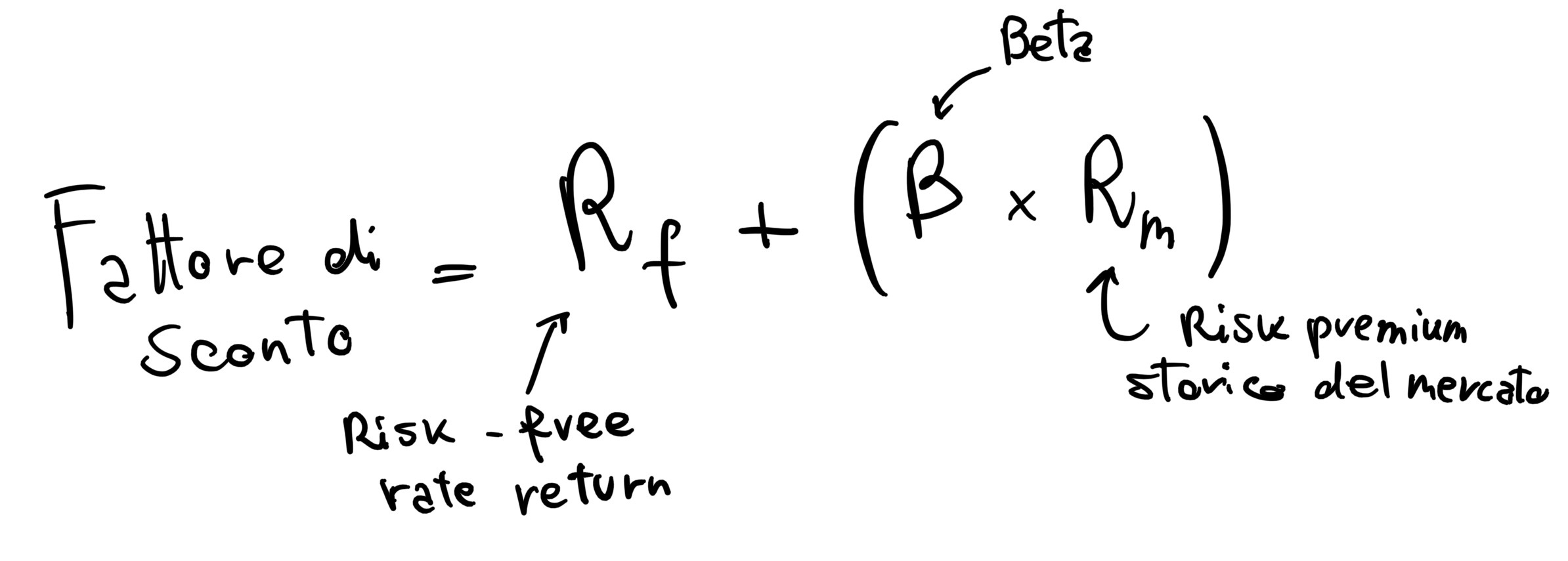

Un modo per quando si valuta un’azienda è il Capital Asset Pricing Model (CAPM)

Il modello considera il rischio che stai assumendo e quanto potresti guadagnare altrove.

Forumla per CAPM

I rendimenti dei titoli di stato americani a 10 anni sono tipicamente usati come tasso di rendimento privo di rischio (risk free).

Il premio di rischio del mercato storico (risk premium) è quanto in più il mercato azionario tende a fornire rispetto al tasso privo di rischio.

Si trata del premio che viene pagato ai suoi investitori per assumersi il rischio.

Usa una media a lungo termine per catturare più cicli economici: dal 1928, il premio di rischio per le azioni statunitensi ha avuto una media del 6,43%.

In aggiunta, devi considerare il Beta che misura la volatilità del titolo che stai valutando.

Esso rappresenta un proxy di quanto sia rischioso rispetto al mercato.

Ti aiuta a capire quale dovrebbe essere il tuo compenso per assumerti il rischio di quel particolare titolo.

Questo è tutto ciò che entra nel Gordon Growth Model.

Ora devi però applicarlo…

Applicare i modelli di valutazione

Per applicare il nostro modello di sconto sui dividendi, prendiamo una grande società: Apple.

Per cominciare, dobbiamo trovare D: quale sarà probabilmente il dividendo del prossimo anno.

Guardando i suoi risultati finanziari, possiamo vedere che Apple ha pagato 0,205 dollari per azione negli ultimi due trimestri – mettendola in pista per un aumento del 5% sul dividendo dell’anno scorso.

Supponiamo che il dividendo trimestrale di Apple aumenti del 5% anche l’anno prossimo:

D = 0,205 x 1,05 x 4 (trimestri) = $0,861

Guardiamo poi a r.

Alcuni siti compilano i calcoli del CAPM per te, ma dato che non sono disponibili per ogni azione, lo faremo noi stessi.

Useremo il rendimento del Tesoro USA a 10 anni come tasso di rendimento privo di rischio: al momento in cui scriviamo, è l’1,19%.

Il premio di rischio medio a 92 anni delle azioni statunitensi, nel frattempo, è del 6,43%.

Infine il beta di Apple (che potete trovare nella scheda Statistiche di Yahoo Finance) è 1,27.

Quindi:

r = 0,0119 + (1,27 x 0,0643) = 0,093561

Il prossimo è g – un numero molto più difficile da valutare.

Anche se l’ultimo aumento del dividendo di Apple è stato del 5%, non c’è garanzia che la crescita rimanga tale.

È qui che la valutazione diventa più un’arte che una scienza.

Bisogna avere tanto intuito quando si valuta un’azienda!

Si potrebbe, per esempio, pensare che il lancio del veicolo elettrico di Apple sarà un grande successo.

Ipotizziamo che esso porti ad una crescita dei dividendi del 5% per gli anni a venire.

D’altra parte, potrebbe fare la fine del re finlandese dei telefoni caduto Nokia.

Questa è una previsione che devi fare in base alle tue personali valutazioni.

Infatti devi fare la tua due diligence dell’azienda analizzando i value-driver dell’azienda.

Ricordati, però, che il nostro modello dice che g non può essere superiore all’attuale tasso di crescita economica globale del 4-5%.

Per ora, prendiamo una media del 3%.

Ricapitoliamo il tutto:

Valore delle azioni = 0,861 ÷ (0,093561 – 0,03) = 13,55 dollari

Eppure le azioni di Apple, al momento in cui scriviamo, sono scambiate a 130 dollari.

Quindi, o quelle azioni sono seriamente sopravvalutate, o c’è qualcosa di sbagliato nel nostro modello.

Bisogna sempre riflettere quando si valuta un’azienda e non saltare subito a conclusioni sbagliate!

Sfortunatamente, è probabilmente la seconda.

I metodi di valutazione costruiti sui dividendi funzionano solo per le aziende in cui i dividendi sono una motivazione importante per possedere le azioni.

E per molte aziende al giorno d’oggi, questo semplicemente non è il caso.

Infatti, piuttosto che distribuire i profitti agli azionisti direttamente per mezzo di dividendi, aziende come la Apple stanno riacquistando le loro azioni.

Questa inoltre è considerata una buona pratica.

Le aziende reinvestono inoltre il denaro in ricerca e sviluppo, o detengono liquidità in cassa.

Non sempre pagare dividendi è la migliore strategia per un impresa.

Conclusioni:

Allora chiediti sempre prima di iniziare “Come si valuta questa azienda?”

Il modello di sconto dei dividendi confronta i pagamenti dei dividendi attesi con il mercato per stimare il valore di un’azione.

Questo però funziona solo per le aziende che distribuiscono valore tramite i dividendi.

Ecco che ci viene in aiuto il DCF…

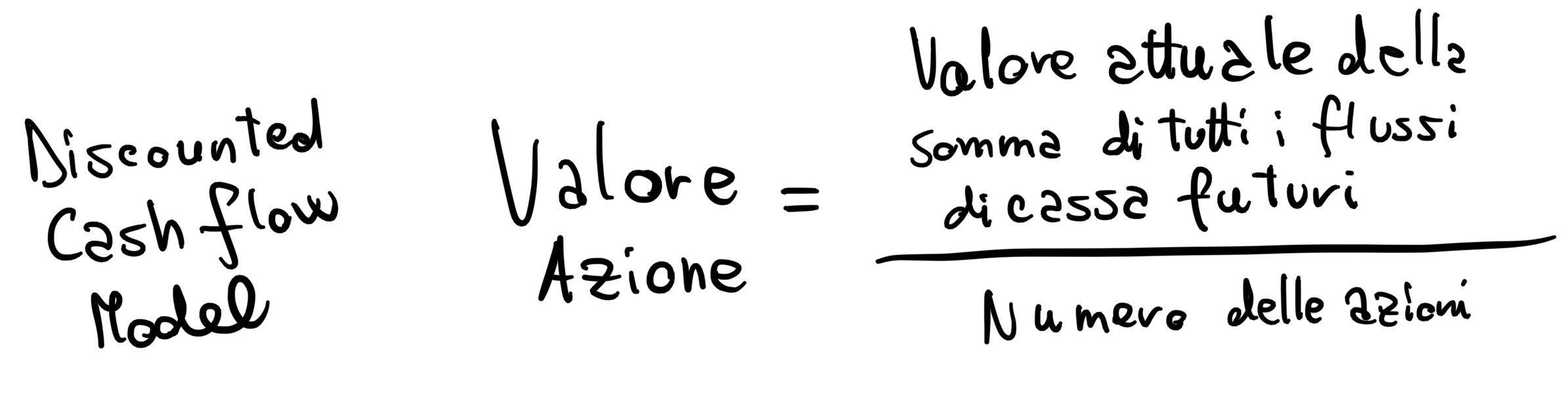

DCF: Il modello del flusso di cassa scontato

Il modello del flusso di cassa scontato (DCF) si basa su un concetto simile a quello del modello di sconto dei dividendi.

Esso però prende in considerazione il denaro che un’azienda genera in entrata e quello che paga in uscita.

Questo modello più completo, funziona meglio per catturare il valore delle aziende che utilizzano in parte o non utilizzano i dividendi.

Diagramma DCF

Come si valuta un’azienda? Ecco come usare il modello DCF quando si valuta un’azienda.

Step 1) Prevedere i flussi di cassa futuri

Il “Free cash flow” è la quantità di denaro che un’azienda genera dalle sue operazioni meno l’importo che deve spendere per mantenere queste operazioni.

Come punto di partenza, di solito si possono trovare online i dati storici del flusso di cassa di un’azienda.

In caso contrario, è possibile calcolarlo dai rendiconti finanziari raccolti su siti come Yahoo Finance (il free cash flow è “il flusso di cassa totale dalle attività operative” meno le “spese in conto capitale”).

In base alla tua visione dei fondamentali dell’azienda, dovrai stimare quali saranno i flussi di cassa futuri per i prossimi anni.

Il free cash flow di Apple per il 2020 era di 73 miliardi di dollari.

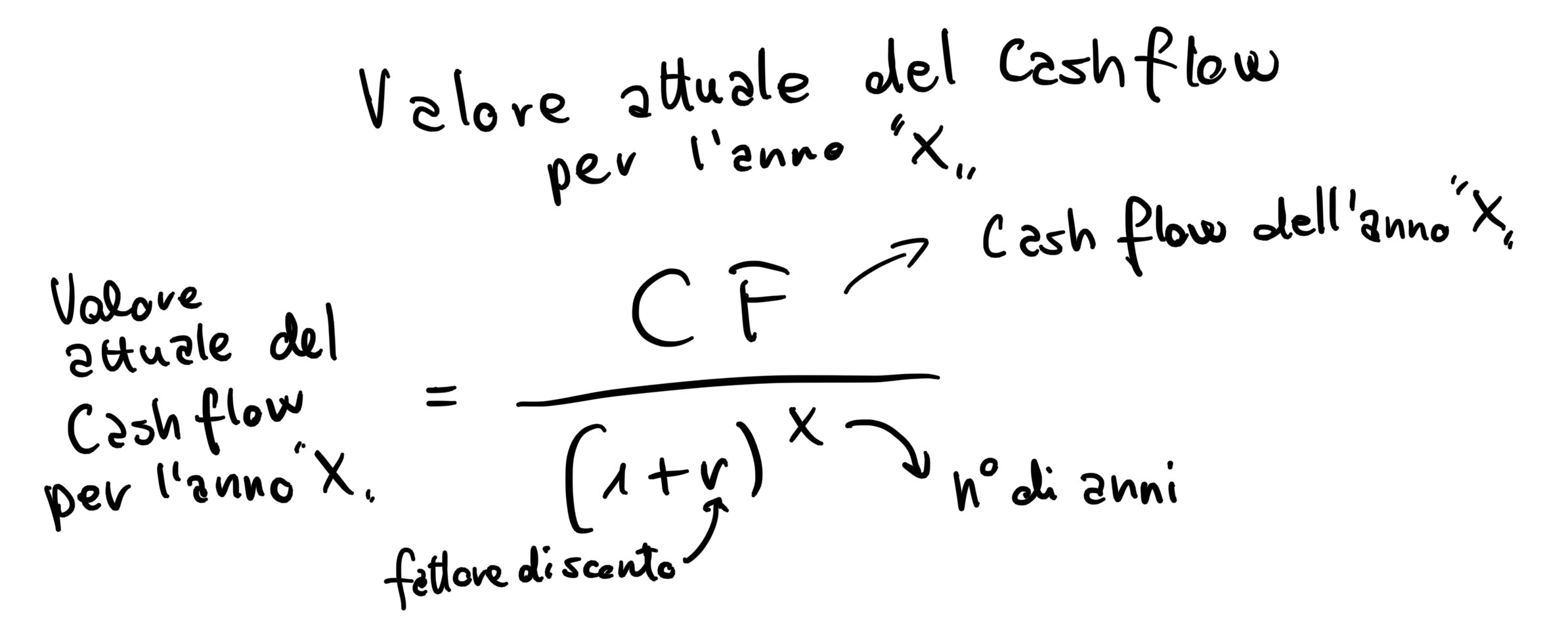

Step 2) Applicare lo sconto

Come per i dividendi, puoi usare il tasso di sconto (calcolato usando il CAPM) per calcolare per ogni flusso di cassa futuro il valore ad oggi.

Calcola il valore scontato per ogni anno di flusso di cassa futuro che stai prevedendo.

Step 3) Valore attuale del flusso di cassa futuro

Ecco la risposta a come si valuta un’azienda. Lo si fa calcolando il terminal value.

Con un po’ di fortuna, l’azienda che hai scelto esisterà per più di qualche anno.

Quindi dobbiamo anche stimare il suo valore oltre le tue previsioni di flusso di cassa.

Ci sono alcuni modi per farlo!

Si potrebbe calcolare quanto varrebbero i beni dell’azienda se li si vendesse, oppure si potrebbe usare un multiplo di profitto.

Per semplicità, calcoleremo questo valore futuro “terminal value” usando un modello di crescita perpetua che assume che l’azienda continuerà ad espandersi (anche se lentamente) per sempre:

Calcolo del valore terminale

Ti sembra familiare? È la stessa struttura del modello di crescita di Gordon.

Ricorda solo che in questo caso il tasso di crescita costante g è per il free cash flow, non per i dividendi.

Dovresti essere in grado di stimarlo in base alle tue previsioni di flusso di cassa degli anni futuri.

Applicare lo sconto al terminal value.

Come per i flussi di cassa, devi dividere il valore terminale per (1+r)^N.

Dove N è il numero di anni per i quali hai previsto i flussi di cassa specifici.

Sommare il tutto.

Per capire quanto vale l’azione oggi, devi aggiungere il valore scontato di ogni flusso di cassa futuro al terminal value scontato dell’azienda.

Poi finalmente…

Dividi per il numero di azioni.

Puoi trovare questa informazione anche nella scheda Statistiche di Yahoo Finance.

Ecco riepilogo del diagramma iniziale:

Diagramma DCF

Ed ecco fatto: la tua personale valutazione basata sul flusso di cassa di quanto valgono le azioni di una società.

In pratica è piuttosto semplice, anche se il modello DCF ha i suoi limiti…

Svantaggi del DCF

Facciamo un rapido esempio e applichiamo ad Apple, il modello del flusso di cassa scontato.

Per mantenere le cose semplici, facciamo finta che siamo nel gennaio 2021 e stiamo prevedendo tre anni.

Per prima cosa, dobbiamo prevedere i flussi di cassa futuri.

Potremmo farlo da soli – fortunatamente per noi.

Però, gli analisti finanziari sono arrivati prima.

Le loro stime per i futuri flussi di cassa di Apple sono disponibili sui siti come investing, yahoo finance ecc.

Ma ricorda, dobbiamo scontarli per trovare il loro valore ad oggi.

Poi calcoliamo il terminal value, lo scontiamo e lo aggiungiamo ai nostri flussi di cassa scontati dei tre anni. Dividiamo il risultato per il numero di azioni, ed ecco qua…

Secondo il nostro modello DCF, nel gennaio 2021, un’azione Apple valeva 80 dollari.

Calcolo di Apple

Dato che le azioni di Apple valevano circa 130 dollari nel gennaio 2021, questa analisi ti avrebbe probabilmente portato a concludere che non valeva la pena comprare le azioni a quel prezzo.

Lo svantaggio del modello DCF, tuttavia, è che si adatta alle aziende con flussi di cassa prevedibili: le società di servizi, per esempio.

Ma molte aziende hanno flussi di cassa che sono molto più difficili da prevedere.

Prendiamo la Apple.

I clienti potrebbero riversarsi a caccia dell’ultimo iPhone, dando una spinta nel breve termine al flusso di cassa di un anno.

D’altra parte, Apple TV potrebbe improvvisamente perdere abbonati, portando a un flusso di cassa più debole del previsto.

Il risultato: Il modello di flusso di cassa scontato cerca di stimare il valore di un’azione considerando le entrate e le uscite future.

Funziona bene quando i flussi di cassa sono prevedibili – ma spesso non è questo il caso.

Confronti prezzo-utile

I multipli prezzo-utile (P/E) sono una delle metriche di valutazione più comunemente usate e si basano sui guadagni della società, vale a dire il profitto.

Si prende semplicemente il prezzo delle azioni della società in questione e lo si divide per i suoi guadagni per azione (EPS).

Oppure si può semplicemente andare su – avete indovinato – Yahoo Finance.

Troverai due valori: P/E “trailing” e P/E “forward”.

Il primo usa dati storici sui guadagni, mentre il secondo si basa sulle previsioni degli analisti per i guadagni futuri.

L’evidenza suggerisce che il forward P/E è un miglior indicatore per predire il valore, quindi probabilmente è meglio usare quello.

P/E del settore

Come si valuta un’azienda?

Infatti il P/E di un’azione è inutile se preso da solo.

Perciò è necessario confrontarlo con società simili o con la media del settore di riferimento (è possibile scaricare i multipli di settore qui).

Sii cauto comunque, quando confronti i multipli P/E.

Per prima cosa, il P/E può presentare le aziende con molto debito come automaticamente più costose di quelle con meno debito.

Per esempio, Netflix, ha un alto multiplo P/E di 43.

In parte i pagamenti di interessi (come proporzione del reddito) riducono il suo profitto.

Quando si valuta il P/E – così come le passività fiscali, che possono avere lo stesso effetto, si dovrebbe quindi guardare quanto una società paga in interessi.

Questo è il problema del P/E: non ti dice il perché.

P/E aziende tech alto?

Al momento in cui abbiamo scritto questo articolo, Apple ha un P/E di 29, mentre quello di Facebook è di 20.

Questo potrebbe suggerire che Apple è sopravvalutata e dovrebbe avere un prezzo delle azioni più basso.

O potrebbe significare che gli investitori pensano che le sue previsioni di guadagno siano troppo basse (dato che un EPS più alto significa un P/E più basso).

Allo stesso modo, un P/E relativamente basso potrebbe significare che un’azione è economica oppure semplicemente che le previsioni sembrano troppo alte.

P/E o altri indicatori?

Capire quale sia il caso è difficile. Bisogna selezionare gli strumenti corretti quando si valuta un’azienda!

Puoi farti un’idea di quello che sta succedendo facendo le tue ricerche sull’azienda, ma solo il tempo confermerà le previsioni.

In definitiva, il valore di tutti i modelli di valutazione risiede nella loro capacità di formalizzare le tue ipotesi e stime sui singoli titoli e di applicarle in modo coerente.

Tuttavia, non sostituiscono la comprensione effettiva di un’azienda, del suo mercato e dei fattori fondamentali che guideranno la sua performance futura.

Il risultato: Il P/E ti permette di fare comodi confronti tra aziende e settori.

Ma come tutti i metodi di valutazione, la velocità non è l’unica cosa che conta!

Conclusioni

Bisogna avere pazienza e passione quando si valuta un’azienda!

L’analisi di bilancio e l’analisi finanziaria sono delle fantastiche discipline che però richiedono tempo e dedizione.

Analizzare approfonditamente un’azione comporta una fase di ricerca, di riorganizzazione delle informazioni e calcolo finalizzata a delle stime.

Più esperienza e studio investi nella ricerca e analisi, più accurata sarà la tua previsione.

Una corretta previsione si traduce in una valutazione affidabile.

Migliora le tue competenze in campo finanziario…